FA業界コラム ~識者の視点~

産業用ロボット 小平紀生氏

2019年12月公開【全3回】

第3回 ロボット技術イノベーションへの期待

活性化する中国市場と中国製ロボット

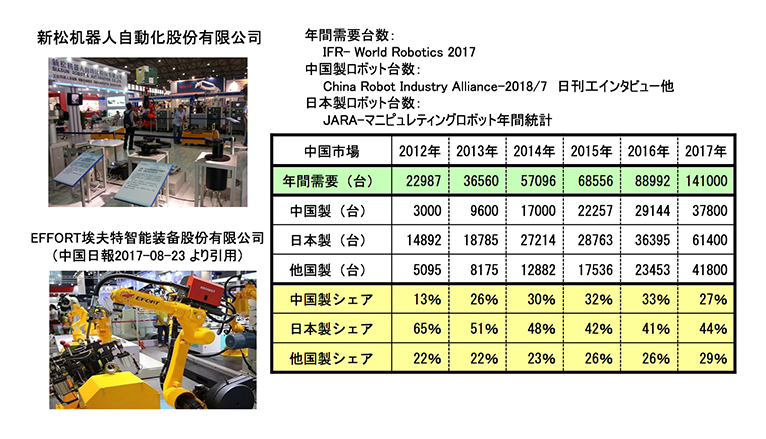

図1に今や産業用ロボットの最大需要国となっている中国市場の状況を示します。中国市場規模はIFR(International Federation of Robotics:国際ロボット連盟)の統計資料から、日本製ロボットの出荷は日本ロボット工業会の統計資料から、中国製ロボットの出荷は公に開示されていませんので過去の中国国内広報や日刊工業新聞社が行った現地インタビューなどから拾っています。他国製は中国市場規模から中国製と日本製を引いた残りです。ということで数値の正確性には欠けるかもしれませんが、最近の中国製ロボットの伸長著しく、また欧州製、韓国製、台湾製などの他国製も中国市場に向かっている様子が見て取れると思います。なお、日本製出荷台数が2017年に前年比170%でかなり盛り返しているように見えますが、金額でみると前年比140%なのでシェアを挽回したというよりは、安価な価格帯のロボットが多量に輸出されたフシがあります。いずれにせよシェアの低下傾向は続いていると見た方が良いと思います。

図1.中国製産業用ロボット

図1.中国製産業用ロボットさて、中国製ロボットと日本製ロボットの違いはどうでしょう。私は、昨年度までは日本製に対して中国製の機能性能は70%と紹介していましたが、今年度から80%に見解を修正しています。機械製品は先行品を十分に分析して、見様見真似で頑張って製作すると機能性能70%くらいの製品は何とかできます。これまでの中国製ロボットはこのレベルだったと思いますが、国をあげての技術開発や事業開拓がハイピッチで進んでおり、日本製と遜色なくなるのも時間の問題と思われます。

現時点での中国製と日本製の差はキーパーツとシステムエンジニアリングにあります。中国製ロボットでは減速機、軸受、サーボモータなど駆動機構系のキーパーツは今のところ日本製、ドイツ製の海外品を多用していますが、キーパーツ国産化を喫緊の課題としています。機械製品では、同じ部品を使っていても機構部品等の「使う技術」により完成製品の性能に差が出ます。キーパーツの国産化というのは、国内で作れば安くできるというだけの話ではなく、ロボットメーカと減速機メーカが相互に厳しい条件で切磋琢磨することにより得られる「使う技術」と「使われる技術」の蓄積に価値があります。日本でもロボットメーカとキーパーツメーカ間の激しい切磋琢磨で双方の技術は格段に向上しました。システムエンジニアリングについても同様で「使われる技術」がロボット、「使う技術が」システムエンジニアリングになります。日本のロボット産業は自動車メーカや電機メーカからの厳しい要求に応えることで機能性能が格段に向上しました。見様見真似では実現できない30%は、日本では1980年代1990年代に蓄積されたこのあたりの技術財産の差です。そのため中国製ロボットもキーパーツの国産化やシステムインテグレータの育成などの国策の後押しにより技術蓄積が進むと、日本製に迫ってくるということです。

ここで多少わき道にそれますが、中国の国策について多少触れておきます。中国では製造業の高度化とそれを実現する生産設備産業の強化に、かなり強く取り組んでいます。実際にも2000年代半ばから中国のロボット需要が急増し、2010年代から中国製ロボットが市場に現れてきたという現実に結びついています。

中国の製造業に関わる国策は2006年に示された第11次五か年計画で大きな方針変更がみられます。それまでの拡大推進路線で生じた格差拡大や環境問題などの歪を是正するため、工業構造の最適化という考え方が初めて現れました。同じく2006年に公表された「国家中長期科学技術発展規画綱要」で製造業に関する今後の重点課題として、基礎部品技術強化、インテリジェント化による設計製造革新、工業プロセスの自動化およびグリーン化推進、など8項目が明記されています。次いで2011年の第12次五か年計画では経済全体は内需拡大が強く打ち出されており、追いつけ追い越せ経済から、国内充実への転換が見られます。製造業についても科学技術に裏付けられた高度化推進が謳われており、同じく2011年に公表された「智能製造装置産業発展計劃」で基礎技術のブレークスルーと設備インテグレーション力のイノベーションによる国際競争力強化が謳われています。これまでの中国での科学技術では、鄧小平の「改革開放」で海外からの先進技術導入を重視していましたが、独自のイノベーションへの転換宣言とも受け取れます。そして2015年の「中国製造2025」です。「中国の製造業は大きくなったが強くはない。」という現状認識から、2049年の建国100周年までに世界を率いる製造強国になる、という構想を起こし、最初の10年の基本固めのシナリオをまとめたのが「中国製造2025」です。内容的には産業構造面から技術面まで重要事項が織り込まれていますが、重点取り組み課題として、「次世代情報通信技術」に次ぐ2番目に「ディジタル制御工作機械とロボット」が挙げられています。さらに現在進行中の第13次五か年計画2016年では小康社会(満ち足りてややゆとりのある社会)の全面的完成という目標のもと、おそらく五か年計画では初めてのことと思いますが製造業の労働生産性の向上が提示されています。現在ではロボットに関する技術イノベーションや応用技術を促進する具体的な政策は何件も公表されており、着々と成果もあげつつあるようです。

日本ならではの技術イノベーション

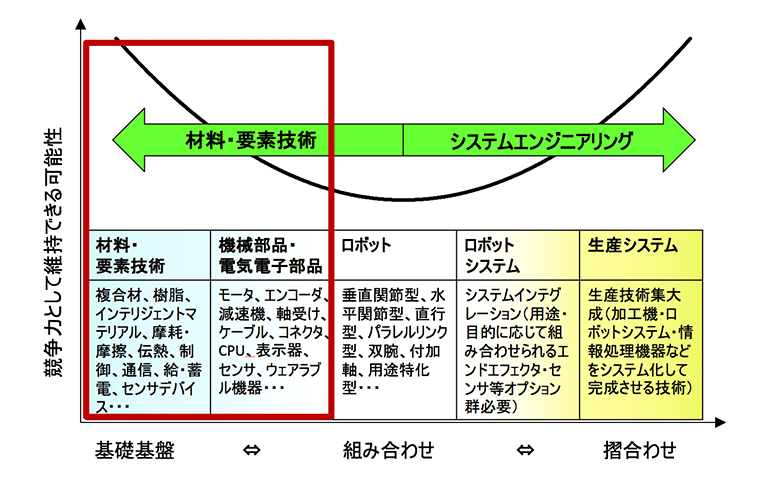

それでは、日本のロボット産業が国際競争力を維持拡大するにはどんな方向を目指せばよいのでしょうか。基本は常に他国の一歩先を行く不断の技術蓄積をはかることで、ここにも特効薬があるわけではありません。図2にロボット関連技術と国際競争力のイメージを示します。真ん中が製品としてのロボットですが、ここは製品企画の良し悪しで優位には立てますが、容易に追従される可能性が高く、大きく引き離せるものでもないと思います。日本の産業用ロボットの国際競争力のためには右側のシステム技術と、左側の基礎要素技術について、日本ならではのイノベーションをしっかりと活性化させることだと思います。右側のシステムエンジニアリングについては第一回で多少触れていますので、今回は左側の基礎要素技術について議論します。

図2.ロボット関連技術と国際競争力

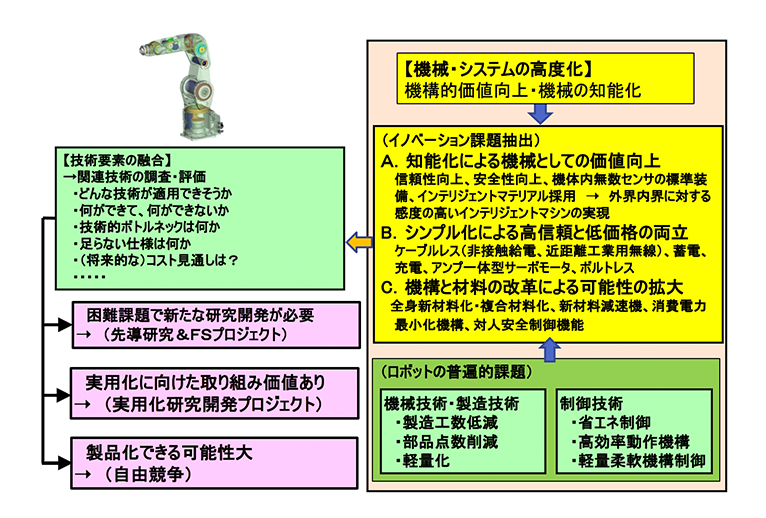

図2.ロボット関連技術と国際競争力幸いにして日本には数多くの要素技術の蓄積が今ならまだあります。技術で勝って事業で負ける、とよく自嘲ぎみに語られることがありますが、全ての技術や全ての事業で勝てるはずもなく、勝てる可能性のある数多くの技術があることは喜ぶべきと思います。私はこの視点から従来あまり接触の無かった業種や技術カテゴリーに接する機会を多く設ける努力をしていますが、材料、デバイス業界では産業応用の出口にはたどりつくものはごく一握りでしかないことを知りました。これは私にとってはプラスの印象で、まだそこまでたどり着いてないものの中にも使えそうな技術は山ほどありそうだということです。振り返ってロボット側から見ると、材料やデバイスに対するアプローチはかなり保守的だと思います。私も現役時代には実績や安定した供給体制を真っ先に求めていました。現場に適用する生産機械としては当然のことなのですが、イノベーションを求める場合はここを切り替える必要があります。多くのニーズとシーズのマッチングでは、ニーズ側は使える技術を探すことが中心になりますが、それだけでは国際競争力はつきません。ニーズ側はもっと理想とする仕様を明示すべきで、シーズ側は現状の到達可能レベルで応えると当然ギャップがあるわけです。相互にそのギャップを認識することがスタートになります。ギャップが小さければさっさと事業化に向かえばいいだけですが、多少乖離があったほうが国際競争力のネタになると思います。ロボットはもっと理想とする素材、複合材料、機能デバイス、インテリジェントマテリアルなど多少無茶な要求を公開することだと思います。自動車業界では軽量化を目指した材料革新で実用的な成果が上がっていることは心強い先行事例だと思います。産業用ロボットの材料使用量など自動車と比べればたかが知れていると思いますが、産業機械全般に波及する可能性を考えればそう委縮する必要もないでしょう。図3に過去ロボット学会の産学連携委員会などでの議論を整理しました。図中イノベーション課題の抽出にあるABCの各項目は産業機械全般に波及する可能性を意識して挙げています。

図3.材料・要素技術イノベーションへのアプローチ

図3.材料・要素技術イノベーションへのアプローチ技術イノベーションのための競争と協調

ここまでの話は関連技術を目いっぱい広げようという話にもなるわけですが、まず問題になるのは異業種間連携体制です。国際競争力強化のためのニーズとシーズのマッチングではロボットメーカ、機器部品メーカ、材料デバイスメーカが、どこまで課題を共有化できるかが重要なポイントになります。最近の材料メーカさんは、素材だけではなくそれを活かす機能製品や応用技術にもスコープを広げられているので、連携しやすくなっていると思います。

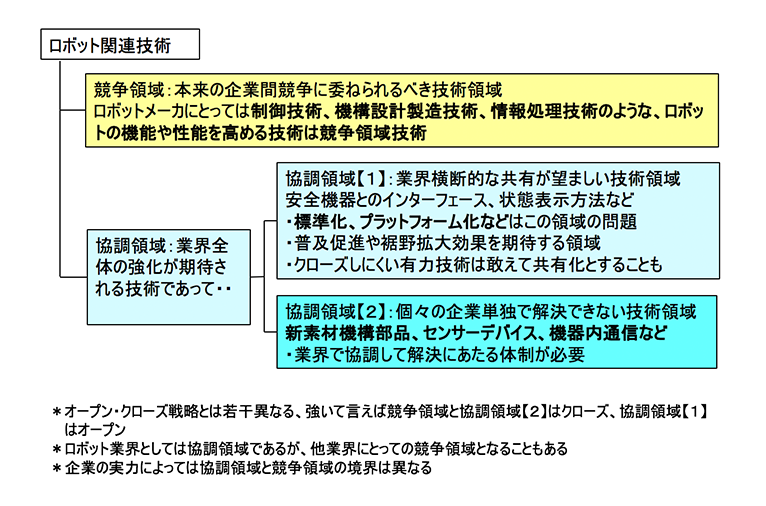

数年以内にフォーカスした近々の課題解決であれば単独企業間の連携でもよいのですが、国際競争レベルでのイノベーションを図ろうとすると業界全体での取り組みシナリオも必要になります。図4に業界全体から見た競争と協調の概念を整理しました。基本的には業界の競合会社間は自由競争ですので、大部分の技術課題は競争領域です。協調領域【1】は、従来から業界団体活動の重要なミッションで標準化などの協調活動は実施されていると思います。協調領域【2】が、業界あげて国際競争力を維持拡大するために必要な技術イノベーションを生み出すための協調を意味しています。ここには難しい問題点も多々あります。まずメーカ間では、事業範囲や企業体力の違いから競争領域と協調領域の線引きに当然違いがあります。やり方を間違えると独占禁止法に触れることもあります。知財の管理や技術成果の管理上の問題もあります。これらの問題点をクリアした協調領域の取り組み課題はいずれは競争領域になります。従ってこの協調とは、単に一緒に何かを開発するという話ではなく、事業の根幹にかかわる要素技術を深堀して実用に耐えられるレベルまで引き上げるという範囲の活動になると思います。これまでロボット業界では協調領域【2】については全く経験がありませんが、一度トライアルしてみたいと思っています。

図4.産業用ロボット技術の競争領域と協調領域について

図4.産業用ロボット技術の競争領域と協調領域についてFAの散歩道QWERTYと

デファクトスタンダード

今、目の前にQWERTYがあるはずです。何でそうなっているのか理解しがたいものの、今さらキーボードの配列は変えられると大変困ったことになりますよね。世界中であらゆる生産性は失われ、下手をすると重大な世界規模の問題を引きおこすかもしれません。

それにしても変な配列です。これは、そもそも機械式の英文タイプライターの配列だったわけです。機械式の英文タイプライターとは、Aのキーを押すとその指の力でAの活字のハンマーを押し出してインクリボン越しに紙に打ち付けてAを印字する、という純粋な機械で、20世紀の前半のオフィス用機器として普及しています。子供の頃、我が家にも1台ころがっていて、面白がってよくいじっていました。これが1960年代から1980年代になると、指の力と関係なく打てる電動化になり、打った文字列を一旦記憶する電子化と進み、遂にはワードプロセッサになりました。さらに1990年以後はコンピュータの入力機器としてキーボードになりましたが、文字配列はいつの間にか定着したQWERTYのままです。

実はQWERTY配列は20世紀前半には既にデファクトスタンダード(事実上の標準)になっているようです。他の合理的な配置提案もあったようですが結局はQWERTYに落ち着いています。なぜQWERTY配列か、の情報はインターネット上にたくさん転がっていますので探してみてください。ただし、多用するキーが打ちやすい位置にあるわけでもなく、活字ハンマーが絡みにくい配列と言うのも違うようですし、背景がすっきりと判明しているわけでは無いようです。自然に考えれば、最初はアルファベット順の配列から始まったかもしれませんが、あれやこれや適当に工夫しているうちにああなった、というだけのことだと思います。どちらかと言うとなぜああなったのかと言うよりは、20世紀半ばにタイプライターの有力企業だったIBMがあの配列のまま学校への販売に注力していたというのが、デファクトスタンダードになった遠因ではないかと思います。IBMなら電動化や電子化さらにはコンピュータ端末化の時に、別の合理的な配列にする選択もあったと思いますが、半世紀余りにわたり社会に定着しているモノを変えるのを避けた、また変える理由に耐えられるだけの他の選択肢がなかった、ということではないでしょうか。

技術的に優れている、あるいは盤石の根拠があるというのはデファクトスタンダードになる絶対的な条件ではないようです。考えてみれば時代とともに優位性が変化したり、盤石性が揺らいだりすることはよくあることで、それまでの理屈に適っていればいるほど、時代とともに他の合理性にとって変わられる可能性は高いと思います。あまり根拠もないけどともかく慣れ親しんでしまったというQWERTYみたいなのが最強なのでしょう。変化の激しい時代、もうこんな事例はなさそうですね。

製品紹介

基本性能向上、e-F@ctory/FA機器との連携強化、安全機能の強化、知能化技術を更に進化させ、柔軟な生産ラインの実現を強力にサポートするMELFA FRシリーズを開発した。シーケンサ “ MELSEC iQ-Rシリーズ ” に対応したロボット用CPUも新たにラインアップに加え、産業分野向けのIoTであるIIoT(Industrial IoT)時代の次世代ものづくり工場を支える。

- 要旨

- 第1回 製造業の自動化と国際競争力

- 第2回 産業用ロボットの40年

- 第3回 ロボット技術イノベーションへの期待

この記事をシェアする